「アメリカの金利は高い」といったニュースをよく目にするようになりましたが、自分が預けているアメリカの銀行の利回り、いくらかご存知でしょうか?実は、アメリカ大手銀行の利回りは日本より低い0.01%という場合もあるので、もしかしたら思ったほど金利がついていないかもしれません。

しかし我が家は証券口座を開いて債券に投資することで、高金利の恩恵を受けています。債券は元本保証ではないですが、簡単に言うと一定期間後に元本+金利を受け取れる投資商品なので、株への投資と比較してかなりリスクが低い投資です。

実際に我が家ではCharles Schwab(チャールズ・シュワブ)という証券会社で投資し、毎月150ドル以上の配当金を受け取っています。毎月無料でちょっと高い外食に行けるくらいの収入です。

そこでこの記事では、「せっかくアメリカにいるから高金利のメリットを得たい!」という方や「投資に興味があるけど、どうやって始めよう?」という方に向けて、我が家がこれまで受け取った配当金の実績を紹介したうえで、その投資手法や注意点を説明します。注意点もきちんと理解しながらアメリカで配当生活を始めるきっかけになれば嬉しいです。

アメリカでは運用しないと損⁉

アメリカは本当に高金利?

「アメリカは高金利」、「日米の金利差で円安が進行」と言われますが、果たして本当にそうなのでしょうか?米国政策金利と日本人が良く使う銀行の金利を比較してみた表がこちら。預金額によって利率が異なる場合があるので、3万ドルを普通預金で預ける想定です。

| 米国政策金利 | 米国大手銀行 Bank of America Chase Bank U.S. Bank | 日本メガバンク 三菱UFJ銀行 三井住友銀行 みずほ銀行 | |

| 金利 (2024年5月) | 5.33% | 0.01% | 0.02% |

アメリカでも大手銀行の普通預金の金利は0.01%と非常に低く、下手したら日本のメガバンクよりも金利が低いこともありえます。これでは全くと言って良いほど金利をもらうことができず、政策金利5%を超えるアメリカにいるのに高金利の恩恵を受けられていないことがわかります。

物価上昇で貯金が減る!?

また、アメリカでニュースとなっていることと言えばその物価の高さです。私たちが住んでいるのはニューヨークから離れた田舎ですが、それでも卵12個入りが500円、牛乳2Lが700円、ラーメンが1杯3500円といったように、日本とは比べ物にならないくらい物価が上昇しています。

実は日本でも物価上昇は確認できます。明治の1900年頃はお米10kgがなんと1円でした。約120年後の現在、お米10Kgが3000円だとすると1円で買えるお米はなんと3g!(誤記じゃないですよ笑)明治の1円と令和の1円の価値が大きく異なることがわかると思います。もし明治から銀行に1円を預けていたとして、この1円に利子がつかないと現在では一口のお米も買えなくなってしまいます。…すごく悲しいですよね。

そんな悲劇を避けて、お金の価値が下がるのを防ぐのに有効な手段が投資です。

お米の例でいえば賞味期限などの問題はひとまず置いておいて、もし明治に1円でお米を買った(投資した)場合、そのお米を持ち続けていれば令和で3000円の価値を手にすることになり、投資の効果が得られます。裏を返せば、投資をしないと物価の上昇に置いて行かれる、というのは重要な事実です。

超!慎重派な我が家の投資先

MMFって知ってますか?

私たちがアメリカで使っている銀行は金利が低く、このままではお金の価値が下がり続けると考え、我が家はリスクをきちんと理解した上で投資を始めました。かなりの慎重派である我が家なのでアメリカでの投資は当初不安だらけでしたが、現在はCharles Schwab(チャールズシュワブ)という証券会社で証券口座を開きMMFという商品に投資しています。

MMF(マネー・マーケット・ファンド)とは

比較的安全性の高い短期の債券に投資する投資信託で、株式への投資と比較してローリスクで安定性があるのが特徴です。(ただし元本保証ではないです。)投資信託は多くの人がお金を出し合ってプロに運用してもらう投資商品です。また債券は国や会社などにお金を貸して利子をつけて返してもらう借用書で、期限が来ると貸したお金と利子を受け取れます。つまり、プロが投資家から集めたお金を国や会社などに貸して、得られた利子を投資家に分配する投資商品です。一言でいうと”プロにお任せ債券詰め合わせパック”ですね。

こういったローリスクな投資商品は基本的に利回りが低くなりがちですが、高金利の影響で2024年6月現在だと年利5%を超える配当が毎月もらえるような商品もあります。ちなみに、リスクが相対的に高い”高配当株”は一般的に年利4%以上の配当があるものを言います。つまり、今は金利が高いボーナス状態で、比較的リスクが低い債券への投資でも高い金利の恩恵を得られるということなのです。

配当ってどれくらいもらえるの?

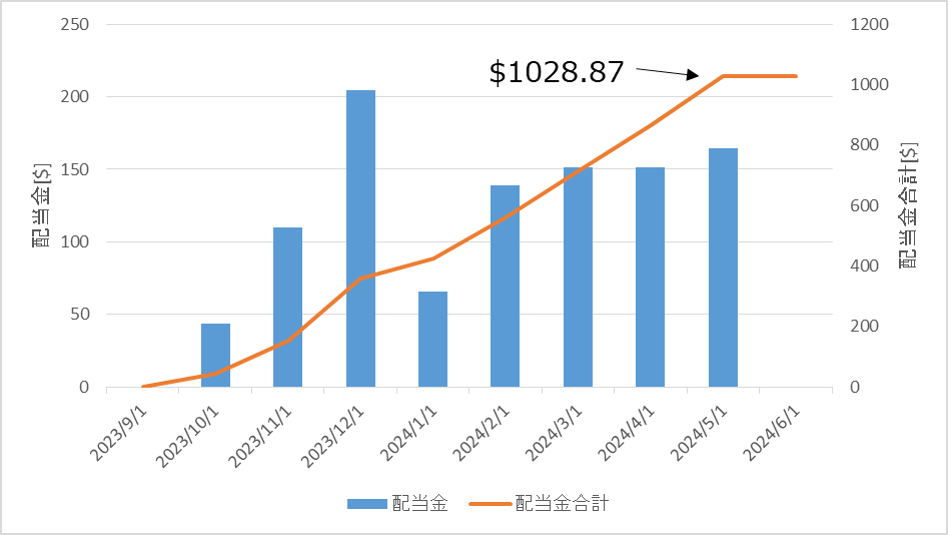

ここからは我が家の実績や戦略を紹介します。我が家は2023年9月に証券口座を開設し、当初は約30,000ドルを投資しました(実は車を購入しようと用意した資金)。この時の年間配当見積は約1,600ドルで、これでもかなり大きな金額だと感じわくわく始めました。

その後、毎月定額ではないですが追加投資をして、今では投資額が46,000、年間配当見積は2,300ドルまで増えています。ここで忘れてはいけないのは、あくまで見積は見積だということです。配当は現在の金利に基づいて計算された見込み額で、確実にもらえる額ではありません。期待しても良いけどしすぎないのが吉です。さて、実際受け取った配当金の推移はこちら。

まだ1年もたっていませんが、7か月で得た配当の金額はなんと1028.87ドル(約16万円)!直近の配当金は月額164.17ドルでした。このMMFは株ほどリターンの良い商品ではありませんが、ある程度受け取れる配当が予測できることに加え、毎月配当が入ってくるのが大きなメリットです。

100ドルを超えるお金が毎月増えていくということで、心に大きな余裕感じています。もちろんこのお金を再度投資に回すのも良いですが、我が家はちょっと良いレストランに行ったりして人生を楽しむお金として使っています。この高金利がずっと続いてほしい。。。といつも思っています(笑)

ネット銀行という手もあるけれど。。。

実は「高金利アメリカ」で利益を得る方法として、ネット銀行を使う選択肢もあります。アメリカのネット銀行の中にはもちろん高金利の口座もあり、「投資」と聞くと抵抗がある人や運用リスクが不安な人は金利が高いネット銀行を開くのも一つの手だと思います。

しかし単に銀行に預けているだけでは、自分で投資するより受け取れる金利は低くくなる傾向があります。また、現在は高金利でも当然金利は変動するので、低金利環境に戻った際にはその金利を受け入れるしかありません。そんな時でも自分で投資をしていれば、株式などのより高い利回りを狙って運用を始めることもでき、投資先を柔軟に変更できます。

以上の理由から、私たちは証券口座を開いて比較的低リスクなMMFへの投資を始めました。

我が家の証券口座

証券口座の決め手

我が家と同じ戦略で投資をしたいと思った方におすすめなのが、Charles Schwab(チャールズシュワブ)という証券会社です。この証券会社を選んだ理由は2つです。

- 日本に戻っても口座を維持できる

- 資産規模が大きく安心

数年の駐在期間が終わり口座を閉じようとすると、それまでに投資してきたものを全て売る必要があり配当金収入もゼロに戻ってしまいます。我が家は帰国後もアメリカ投資を継続していく予定です。そうすると帰国後に証券口座を維持できることが非常に重要なのですが、残念ながら多くの証券会社は日本居住者向けにサービスを提供しておらず、これでは口座を維持できないため候補から外れました。

日本居住者向けにサービスを提供している会社はCharles Schwabの他、Firstradeという証券会社もあります。しかし残念ながら資産規模が小さく、その点Charles Schwabのほうが安心感があると考えました。自分の大事な資産を預ける証券会社ということで我が家は事前に入念な調査をしてから選んだので、知人にも間違いなくCharles Schwabをおすすめします。※ただし、この口座は日本に帰ってからだと開設できないので注意!

証券口座を開くハードル

しかし、おいしい思いをするにはやはりハードルがあるもの…。口座を開くにあたり発生するハードルがこちら。

- 確定申告が必要

配当は利益が確定するので、確定申告の際に記入する項目が増えます。

とはいえ、そもそも米国では確定申告(Tax return)が必須のため、個人的にはあまり変わらないと感じています。 - 日本帰国時に口座設定の変更が必要

駐在者の場合はいつか日本に帰国するので、税金の設定を含め口座の扱いが変更になります。もし帰国後も口座を維持する場合はGlobal accountへの変更手続きが必要です。(我が家はまだ未経験) - 帰国後も口座を維持した場合、日本で確定申告が必要かも

年間20万円以上の利益を得た場合、国外の証券口座で利益を得ている場合は確定申告が必要です。確かに手続きが苦手な人はアレルギーが出てしまうかもしれませんが、一度やってしまうと案外簡単だと感じるのではないかと思います。

そもそも、こういった手続きや悩みは利益を得ようとするからこそ発生するもの。一度やってしまえば次はラクになりますので、一つずつこなしていきましょう。我が家は「これも経験!」と1つずつこなしています。

まとめ

今回の記事では、我が家の投資手法と証券会社を実例を交えながらご紹介しました。

我が家は証券口座を開設して比較的安全なMMFに投資し、毎月150ドル以上の配当金を得ています。毎月家計をやりくりしては余剰資金で投資を重ね、現在は投資額が50,000ドル近くになりました。私達がのんびりしている間にもお金は働いてくれて、毎月入ってくれる配当は我が家の人生を楽しむ資金源になっています。

一方どこでも言われることですが、投資はあくまで自己責任です。いくら安全性が高いと思っていても不測の事態が起こる可能性はあるので、自分で納得したうえで投資することが最重要です。

商品の理解や手続きなど少し面倒なこともありますが、一度乗り越えてしまえば得られるものは大きいはずです。(利益が待っています。)我が家は今後も投資を続け、配当金生活のレベルを上げていくつもりです。一緒に学びながら配当金生活への第一歩を踏み出しましょう!

すぐに証券口座を開設したい方はこちらからどうぞ。

私たちが使っている証券口座の開設方法はこの記事にまとめたので、ぜひこちらも読んでみてください。(Coming soon)

コメント